La fusion des banques publiques: Quels dividendes, quels défis?

Le système bancaire tunisien souffre d’atomisation. La fusion des banques publiques a été avancée, depuis des années, comme l’une des solutions qui permet de constituer un pôle bancaire performant, notamment une grande banque qui innove pour satisfaire les besoins des entreprises et les accompagne sur les marchés étrangers. Or, la fusion bancaire est loin d’être une panacée.

Le système bancaire tunisien souffre d’atomisation. La fusion des banques publiques a été avancée, depuis des années, comme l’une des solutions qui permet de constituer un pôle bancaire performant, notamment une grande banque qui innove pour satisfaire les besoins des entreprises et les accompagne sur les marchés étrangers. Or, la fusion bancaire est loin d’être une panacée.

D’une part, plusieurs contraintes pèsent aujourd’hui sur le secteur, comme l’assèchement de la liquidité, le flou institutionnel, la faiblesse de la qualité des actifs, ou les difficultés des entreprises publiques, et imposent un certain nombre de préalables pour réussir toute opération de concentration. D’autre part, les incitations économiques, motivant les regroupements bancaires, ne sont pas toujours au rendez-vous.

Ces dernières années, en dehors du secteur des NTIC (Nouvelles technologies de l’information et de la communication), quasiment aucun secteur n’a connu autant de mutations et de bouleversements que celui des banques au niveau mondial ; face à un environnement empreint d’incertitude et de volatilité, marqué par l’effritement des marges et la sophistication croissante de leur métier de base.

Aujourd’hui, au vu de l’essoufflement de leur développement interne, les banques se lancent dans la course à la «taille critique». Car le temps que l’établissement du crédit développe son activité en admettant que la demande serait au rendez-vous et qu’il dispose de capacités de production nécessaires, il serait déjà distancé par la concurrence qui a opté pour la croissance externe. Le secteur bancaire tunisien n’a pas été épargné par ces bouleversements. L’ouverture de l’espace bancaire tunisien à la concurrence internationale impose la restructuration et justifie une réflexion sur la concentration. Cette réflexion dépasse le cadre des banques publiques pour toucher l’ensemble du secteur bancaire. Les résultats du « full audit » des banques publiques seront certainement le détonateur qui déclenchera la dynamique de restructuration dans tout le secteur bancaire tunisien.

La fusion bancaire: une réponse adéquate pour un paysage bancaire tunisien atomisé et sous-capitalisé

Rappelons que la taille critique se définit comme un seuil au-delà duquel la banque pense pouvoir améliorer sa compétitivité par l’amélioration de la productivité. Quoi qu’on avance comme nuances à la notion de la taille critique, les dividendes de la concentration bancaire compensent aisément les limites soulignées par ses détracteurs (aléa moral et risque systémique), tant que la régulation du secteur ne fait pas défaut. Plusieurs arguments plaident en faveur de la recherche de la «taille critique» pour les banques tunisiennes.

Premièrement, en retrouvant la «taille critique», la banque réalise des économies d’échelle lui permettant d’améliorer sa performance.

Deuxièmement, la «taille critique» est déterminante pour bénéficier des meilleures conditions de financement (fonds propres et fonds empruntés). Sur le compartiment actions du marché financier, le coût des fonds propres est allégé par les valorisations boursières. Sur le compartiment obligataire, l’amélioration du rating financier comprime les spreads bancaires et réduit le coût de financement pour les entreprises et les ménages. La diversification des moyens de financement offre une grande résilience aux banques atteignant la taille critique face aux chocs externes.

Des systèmes bancaires très concentrés (cas australien et canadien) ont surmonté sans dégâts la crise des subprimes.

Troisièmement, la «taille critique» favorise la diversification sectorielle de l’activité de la banque. Grâce au développement du phénomène du «One-stop shopping». L’opération de fusion permet ainsi d’offrir une plus large palette de prestations. De sorte que le repli d’une activité ou d’un secteur économique particulier puisse être facilement contrebalancé par des bons résultats enregistrés dans d’autres activités ou d’autres secteurs.

Enfin, la «taille critique» consolide non seulement la place de la banque sur le marché domestique, mais elle lui offre la possibilité de jouer le rôle de champion régional et pourquoi pas international («global players»). Du coup, la diversification géographique des opérations bancaires permet d’amortir les chocs négatifs encaissés par le marché domestique. D’autre part, elle renforce la présence des entreprises domestiques sur les marchés étrangers, grâce au coup de pouce donné par les banques nationales, comme le montre le cas des banques marocaines sur le marché africain. La «taille critique» offre aussi à la banque la possibilité de réussir mieux des emprunts obligataires sur les marchés internationaux de capitaux. Les banques marocaines sont devenues très actives sur le compartiment obligataire en devises. Elles ont réussi à diversifier leur base d’investissement et à valoriser leur solidité financière auprès des grands gérants de portefeuilles internationaux. En novembre 2013, la BMCE Bank a lancé son premier emprunt de cinq ans, de 300 millions de dollars, arrachant la place du premier émetteur marocain non souverain sur le marché international et celle de la troisième banque africaine pour la somme levée.

En somme, l’efficience bancaire s’améliore, une fois que la banque retrouve sa «taille critique». Le dynamisme des banques marocaines et leur forte présence sur les marchés étrangers (surtout africain) offrent un bon exemple pour justifier l’intérêt des opérations de concentration bancaire.

La fusion bancaire: une priorité, une fois le processus d’assainissement achevé

Malgré les avantages que promet une opération de fusion de banques publiques tunisiennes, le contexte actuel nous impose une certaine prudence. D’une part, l’opération de fusion pourrait devenir source de risque systémique, si elle cible de grandes banques fragilisées par la mauvaise qualité de leurs actifs (toobig to bebailed-out ). Les banques publiques accaparent 39 % des actifs bancaires, totalisent 40% des crédits accordées et près de 36% des dépôts collectés. Des taux qui nous amènent à prioriser l’opération d’assainissement sur les projets de fusion, dans la mesure où ils dépassent le seuil minimum de concentration.

D’autre part, l’opération de fusion dans un climat plombé par un flou institutionnel et une surenchère revendicative sur le terrain social devient un exercice de haute voltige. Comment réussir une opération de restructuration dans le secteur bancaire sans un «downsizing» sur l’effectif du personnel. Le climat social est-il propice à ce genre de lifting? La réponse est évidemment non.

Plusieurs éléments conditionnent la réussite des opérations de concentration bancaire

Tout d’abord, l’assainissement et la recapitalisation doivent impérativement précéder la recherche de la «taille critique». Il est inconcevable de s’engager dans un projet de fusion bancaire lorsque le poids des créances non performantes (Non performingloans) avoisine les 14% du portefeuille du secteur bancaire et qui pourrait atteindre les 23% pour certaines banques publiques, et lorsque les indicateurs de rentabilité (Return on equity et Return on asset) demeurent largement en deçà des standards internationaux de performance bancaire, malgré l’insuffisance de l’effort de provision. D’ailleurs, les difficultés de bouclage budgétaire que nous observons aujourd’hui compliquent même l’opération de recapitalisation. Le ministère des Finances avance le chiffre de 500 millions de dinars, alors que les institutions financières internationales, le FMI en tête, recommandent une recapitalisation dépassant même les 3 000 millions de dinars, pour éloigner les banques tunisiennes de la zone de turbulence.

Rappelons que contrairement à certaines idées reçues, la course vers le rattrapage des standards internationaux de rentabilité n’est pas l’apanage du secteur bancaire privé. Les banques publiques devraient aussi avoir une obligation de rentabilité. Dans plusieurs pays, même émergents, les banques publiques détrônent leurs consœurs privées. Au Brésil, par exemple, les banques publiques disposent d’une meilleure qualité de crédit. Ce sont les banques privées brésiliennes qui affichent les niveaux de prêts non performants les plus élevés.

En deuxième lieu, la régulation micro-prudentielle a montré ses défaillances, surtout avec la fréquence des crises bancaires et leurs implications macroéconomiques. Du coup, la multiplication des chocs systémiques a imposé le recours à une approche macro-prudentielle. L’analyse de la structure des actifs bancaires (poids de certaines entités publiques et la concentration sur certains secteurs) privilégient l’élargissement du périmètre de la supervision aux grandes entreprises publiques (de type Compagnie des phosphates Gafsa) et aux secteurs systémiques (tourisme et immobilier) pour éviter le scénario d’une crise bancaire déclenchée par l’effondrement de l’un des secteurs. Un scénario qui nous rappelle les banques irlandaises et leur surexposition au risque immobilier.

En troisième lieu, le processus de restructuration du secteur bancaire ne pourra démarrer que dans un climat de stabilité politique et sociale. Si l’Egypte a réussi ses opérations de concentration entre 2004 et 2008 (avant le renversement du régime de Moubarak), en parvenant à ramener le nombre de ses banques de 62 à 39, il est très difficile pour la Tunisie de les réussir aujourd’hui, surtout avec la fragilité du processus de transition politique et la fièvre revendicative qui bloquent tous les grands chantiers de réformes. Finalement, concernant l’état de la concurrence et ses implications sur la structure des actifs bancaires, nous observons que dans le contexte actuel, la concurrence ne permet pas de déboucher sur la diversification des produits et des opérations. Il est vrai que les exigences de diversification du portefeuille bancaire sont un signe de bonne pratique de gestion de risque. Or, comment les banques tunisiennes peuvent-elles réussir l’exercice de diversification de leurs actifs lorsque la cacophonie institutionnelle et les problèmes sécuritaires assombrissent l’horizon des investisseurs et font les beaux jours du secteur immobilier et foncier?

Un effort s’impose au niveau de la diversification des portefeuilles des banques tunisiennes. Car une forte exposition sur l’un des secteurs systémiques (tourisme, immobilier) est fort coûteuse en termes de stabilité financière.

Instruments et politiques susceptibles de réaliser le rapprochement

La fusion des banques ne se décrète pas. Tout projet de rapprochement entre banques doit être gouverné par le principe de la synergie.

Or, l’identification des synergies potentielles est un exercice très délicat. Car les informations largement accessibles au grand public (bilan, compte de résultat, parts de marché, produits…) sont insuffisantes pour repérer, de manière précise, les synergies possibles qu’une opération de rapprochement peut offrir. C’est plutôt les informations sensibles et confidentielles qui sont souvent déterminantes pour une évaluation efficace des synergies. Plusieurs motifs peuvent générer ces synergies : la complémentarité d’activité (pour profiter des perspectives de développement du secteur de la banque d’investissement), la complémentarité géographique (pour élargir le marché local), la diversification sectorielle (diversifier le portefeuille crédit), la complémentarité de compétence (pour profiter du savoir-faire sur un segment précis) …

Pour réussir une opération de rapprochement, des directives s’imposent à plusieurs niveaux.

A un premier niveau, pour toute opération de fusion, un travail d’harmonisation des cultures d’entreprise entre les banques engagées dans le projet semble être indispensable. Les difficultés d’intégration des cadres de la BNDT et de la BDET au sein de la STB nous offrent un très bon exemple à ce niveau et justifient une telle exigence. Ainsi, un travail en profondeur, incontournable pour pouvoir déclencher l’opération de fusion sans dégâts, serait de converger les cultures d’entreprise au sein des banques engagées dans le projet. Cette étape permet de neutraliser le sentiment «gagnant/perdant» et les foyers de démotivation.

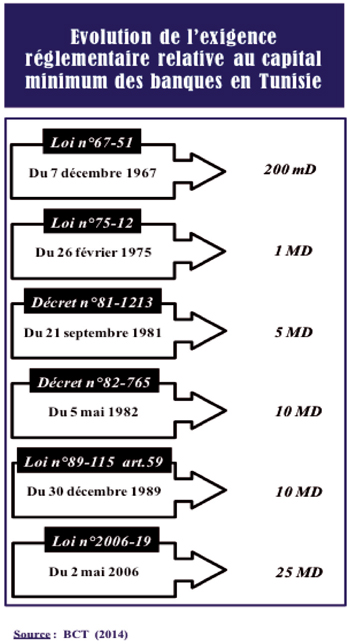

A un deuxième niveau, la taille de la banque (petite ou grande) n’est pas le problème le plus important pour la solidité des indicateurs de performance et de gouvernance. D’ailleurs, dans certains pays, le nombre très élevé des banques n’a pas freiné le dynamisme du secteur. Avec près de 100 banques pour une population de 20 millions d’habitants, la solidité du secteur bancaire taïwanais n’a pas été ébranlée. Toutefois, le problème de la taille handicape le processus de concentration et prive la banque de retrouver la taille critique. Ainsi, l’introduction de mesures forçant les banques à augmenter leurs fonds propres, au-delà de 200 millions de TND, pourrait créer une dynamique de marché amenant celles dont le capital est inférieur au minimum réglementaire à réfléchir sérieusement sur l’opportunité d’une fusion avec d’autres établissements [Voir Figure ].

A un deuxième niveau, la taille de la banque (petite ou grande) n’est pas le problème le plus important pour la solidité des indicateurs de performance et de gouvernance. D’ailleurs, dans certains pays, le nombre très élevé des banques n’a pas freiné le dynamisme du secteur. Avec près de 100 banques pour une population de 20 millions d’habitants, la solidité du secteur bancaire taïwanais n’a pas été ébranlée. Toutefois, le problème de la taille handicape le processus de concentration et prive la banque de retrouver la taille critique. Ainsi, l’introduction de mesures forçant les banques à augmenter leurs fonds propres, au-delà de 200 millions de TND, pourrait créer une dynamique de marché amenant celles dont le capital est inférieur au minimum réglementaire à réfléchir sérieusement sur l’opportunité d’une fusion avec d’autres établissements [Voir Figure ].

A un troisième niveau, les autorités de régulation devraient renforcer la marche vers la bonne gouvernance dans les banques publiques, d’abord, en veillant au respect des textes, déjà en application (circulaire 2011-06). Ensuite, en renforçant le dispositif réglementaire des dernières exigences du comité de Bâle. En effet, l’application des exigences de transparence, telles qu’elles sont définies par le Pilier III de Bâle 2, pourrait pousser les banques craignant la sanction du marché et des clients à chercher des rapprochements (internes ou externes) pour consolider leurs fondamentaux. A un quatrième niveau, l’opération de fusion pourrait démarrer par le lancement d’une banque d’affaires issue du rapprochement et qui s’occuperait du montage de toute l’opération. Comme c’était le cas lors de la création de Natixis en 2006 par le Groupe Caisse d’Epargne et le Groupe Banque Populaire résultant du rapprochement entre Ixis CIB et Natixis, pour préparer le terrain à la fusion de 2009 qui a donné naissance à la BPCE. Ou le cas de la naissance, en 2003, de Calyon issue d’une fusion des BFI du Crédit Agricole et du Crédit Lyonnais. Une banque d’affaires qui a orchestré l’intégration des deux géants du paysage bancaire français. Finalement, la réussite d’une fusion nécessite l’identification des cadres les plus talentueux issus des deux banques, pour former des équipes performantes capables de guider le processus de rapprochement. Ces équipes assureront le rôle de locomotive. De ce fait, l’intégration des systèmes d’information se présente comme une étape primordiale pour préparer les autres chantiers de l’intégration. En somme, l’avènement de banques «toobig to fail» (trop grosses pour faire faillite) exige, d’une part, le renforcement des pratiques de bonne gouvernance et, d’autre part, l’incitation à des rapprochements entre banques gouvernées uniquement par le principe de la synergie et non par des décisions arbitraires.

Car, plus la banque est grande, plus sa gestion devient complexe et moins transparente, et plus elle devient source de risque systémique, surtout dans une économie financée, à hauteur de 92%, par le crédit bancaire. De ce fait, l’assainissement des banques publiques tunisiennes s’impose comme un passage obligé, certes douloureux, mais incontournable pour gagner la bataille de la «taille critique» et rattraper les standards internationaux de performance et de bonne gouvernance. Toutefois, l’ancrage aux standards internationaux impose aussi l’élargissement du périmètre de la supervision aux grandes entreprises publiques et aux secteurs systémiques pour éviter le scénario d’une crise bancaire déclenchée par l’effondrement de l’un des secteurs. Une telle réforme des banques publiques, de par les risques qu’elle comporte, mérite de ne pas être bâclée. Car ce sont plutôt les réformes qui ont mûri, qui ont été planifiées et testées, qui ont le plus de chance de réussir, surtout dans un environnement hostile, comme c’est le cas aujourd’hui.

M.L.

Moez Labidi est professeur d’économie.

Ses travaux portent sur la finance internationale

et la politique monétaire. Il est Senior Fellow au Nabes Lab.

(*) Cette «note de politique économique» fait partie d’une série réalisée dans le cadre de NABES Lab destinée à enrichir le débat économique en Tunisie. Ces notes sont basées sur les meilleures recherches économiques disponibles et les auteurs sont des chercheurs universitaires. Les points de vue présentés sont ceux des auteurs et ne représentent aucunement ceux de NABES.

NABES est la North Africa Bureau of Economic Studies Intl, une institution d’études et de recherches économiques dirigée par Mustapha K. Nabli.

.png)

- Ecrire un commentaire

- Commenter

")