À quel rythme la Réserve fédérale américaine devrait-elle réduire ses taux d'intérêt ?

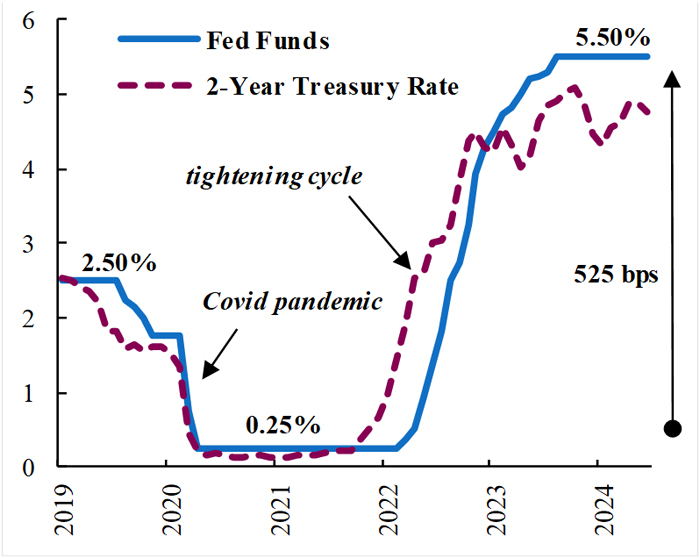

Prévoir les taux directeurs aux États-Unis a été un défi au cours des derniers trimestres, après que le resserrement agressif de la politique monétaire se soit stabilisé avec des taux à 5,5 %. Cette situation s'explique par la forte volatilité des attentes en matière de croissance et d'inflation.

En fait, depuis la fin de l'année 2023 jusqu'au début de l'année 2024, après une série d'indices d'inflation plus faibles que prévu et une croissance du PIB plus faible, les marchés ont commencé à envisager un calendrier agressif de réductions des taux. Au plus fort des attentes "dovish" en janvier, les marchés évaluaient à près de 200 points de base (pb) les réductions des taux directeurs pour cette année.

Mais les conditions ont changé de manière significative tout au long de l'année, trois mois consécutifs d'inflation élevée ayant alimenté les inquiétudes concernant la trajectoire de désinflation. Cette situation, associée à des prévisions de croissance plus élevées, a entraîné une réévaluation significative des taux d'intérêt à court terme, qui devaient alors rester "plus élevés pendant beaucoup plus longtemps". Certains analystes et investisseurs ont même envisagé la possibilité de nouvelles hausses de taux afin d'éviter une ré-accélération durable de l'inflation.

Taux des fonds fédéraux américains et bons du Trésor sur 2 ans

(%, a/a, 2019-2024) Source: US Federal Reserve, QNB Economics

Source: US Federal Reserve, QNB Economics

Après la dernière vague de "peur de l'inflation", des données plus souples sur la croissance et l'inflation au cours des dernières semaines suggèrent que la Réserve fédérale américaine (Fed) devrait commencer à réduire ses taux plus tôt que prévu, donnant ainsi le coup d'envoi au cycle d'assouplissement de la politique monétaire. Selon nous, la Fed aura la possibilité de réduire ses taux à un rythme plus rapide que ce que les marchés attendent actuellement, en particulier l'année prochaine. Trois facteurs principaux soutiennent nos prévisions.

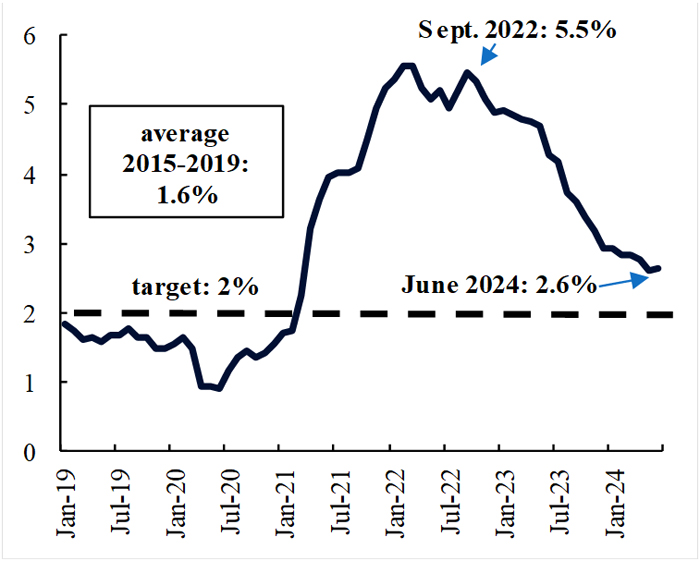

Tout d'abord, la tendance désinflationniste aux États-Unis est intacte et pourrait encore s'accélérer au cours des prochains trimestres, atteignant l'objectif de 2 % de la Fed plus tôt que prévu. La tendance désinflationniste repose sur la normalisation de la chaîne d'approvisionnement, un ralentissement modéré de l'activité économique et un resserrement de la politique monétaire. L'inflation de base des dépenses de consommation personnelle (PCE), qui exclut les prix volatiles tels que l'énergie et les denrées alimentaires, est tombée à un nouveau plancher de 2,6 % en juin, soit le rythme le plus lent depuis plus de trois ans. Il est important de noter que l'inflation des logements, la principale composante de l'inflation de base, devrait encore ralentir dans les mois à venir, étant donné que les prix modérés des loyers sont progressivement incorporés dans les nouveaux contrats. Cela contribuera à combler l'écart proverbial du "dernier kilomètre" entre le taux d'inflation actuel et l'objectif d'inflation, ce qui rassurera la Fed sur la nécessité de modifier sa trajectoire et d'entamer un cycle d'assouplissement de la politique monétaire.

Inflation des dépenses personnelles de consommation de base

(%, a/a, 2019-2024) Source: Haver Analytics, QNB Economics

Source: Haver Analytics, QNB Economics

En second lieu, l'assouplissement des marchés du travail suggère non seulement l'absence de pressions plus structurelles sur les prix provenant des salaires, mais aussi la possibilité d'une forte décélération de l'activité économique. Les principaux indicateurs et enquêtes relatifs à l'emploi, tels que l'enquête sur les offres d'emploi et les mouvements de main-d'œuvre (JOLTS), les indices d'emploi ISM et l'enquête sur les petites entreprises, indiquent une détérioration rapide de la situation de l'emploi. L'emploi temporaire, par exemple, se contracte, une situation qui ne se produit généralement qu'en période de récession économique. Le taux de chômage a fortement augmenté, passant de 3,4 % en avril 2023 à 4,1 % en juin. Mais les données à haute fréquence de la Fed de Kansas City suggèrent que le taux de chômage pourrait approcher les 5 % au cours des prochains mois, dépassant de loin le taux de "plein emploi équilibré" estimé à 4 %. La Fed serait alors en retard par rapport à son mandat de "plein emploi", ce qui nécessiterait un assouplissement plus proactif de la politique monétaire.

Enfin, le cycle record de resserrement monétaire a laissé les taux d'intérêt réels à des niveaux trop restrictifs. Le taux d'intérêt réel ajuste les taux d'intérêt nominaux en fonction du niveau d'inflation et reflète donc le véritable taux de rendement en prenant en compte les changements dans les prix des biens et des services. Les taux d'intérêt réels influencent les dépenses de consommation, l'épargne et les décisions d'investissement et, par conséquent, l'activité économique globale. Un taux d'intérêt nominal de 5,5 % implique actuellement un taux d'intérêt réel supérieur à 2 %. Ce taux est nettement supérieur au "taux d'intérêt neutre" pour l'économie américaine, qui se situe entre 50 et 100 points de base, c'est-à-dire le niveau du taux réel qui ne stimule ni ne freine l'activité économique. Les taux réels actuels sont donc excessivement restrictifs et doivent être ajustés avant de provoquer un ralentissement plus marqué de l'économie américaine.

Au final, nous prévoyons que la Fed réduira ses taux de 25 points de base à deux reprises en 2024, avant d'accélérer le rythme des baisses de taux au premier semestre 2025. Cela s'explique par la poursuite de la tendance à la désinflation, la détérioration rapide du marché du travail, ainsi que par la nécessité de normaliser des taux réels très restrictifs.

- Ecrire un commentaire

- Commenter

")