La surchauffe de l'économie singapourienne nécessite un nouveau resserrement monétaire

L'économie de Singapour est en plein essor et certains indicateurs suggèrent qu'elle pourrait même être en surchauffe. Après avoir levé la plupart des restrictions liées à la pandémie, le premier semestre de l'année a été solide, la réouverture ayant stimulé la reprise intérieure et entraîné un rebond des dépenses des ménages. Cette vigueur a fait grimper l'inflation à son plus haut niveau depuis 10 ans, soit 5,6 % en mai, le taux de chômage à 2,2 % au premier trimestre et les prix de l'immobilier à 10 % en glissement annuel.

Cette semaine, nous faisons le point sur les perspectives économiques de Singapour, en nous concentrant sur le PIB et l'inflation, avant d'examiner les conséquences sur la politique monétaire.

En 2021, Singapour a connu une reprise vigoureuse, avec une croissance du PIB de 7,6 %, le taux le plus rapide depuis plus d'une décennie, après la profonde récession déclenchée par la pandémie en 2020. L'un des principaux moteurs de cette reprise a été le secteur manufacturier de Singapour, qui a bénéficié de l'augmentation de la demande de produits électroniques et d'autres biens. En effet, la reprise à Singapour a été si forte qu'elle a permis au PIB de dépasser le taux de croissance tendanciel de 3,2 % au cours de la dernière décennie (graphique 1).

Graphique 1 : Croissance du PIB de Singapour

(Niveau du PIB par rapport à la tendance, milliards de SGD, 2011-2022)

.jpg)

Sources: Haver, analyse QNB

Cependant, nous ne pouvons pas simplement interpréter cette forte croissance à l'avenir. Les moteurs de la croissance continueront à s’orienter vers les services plutôt que vers l'industrie manufacturière à mesure que l'économie se rouvre. En effet, le PMI manufacturier, à 50,4 en mai 2022, n'indique qu'une croissance modeste, alors que la mobilité s'est rétablie à environ 10 % en dessous du niveau pré-pandémique au début du mois de juin. D'autre part, l’existence de vents contraires au niveau mondial conjuguée au prix du pétrole qui devrait rester bien au-dessus de 100 dollars le baril pour le reste de l'année, et combinée à d'autres pressions sur les prix, pèsera sur les perspectives de la demande intérieure.

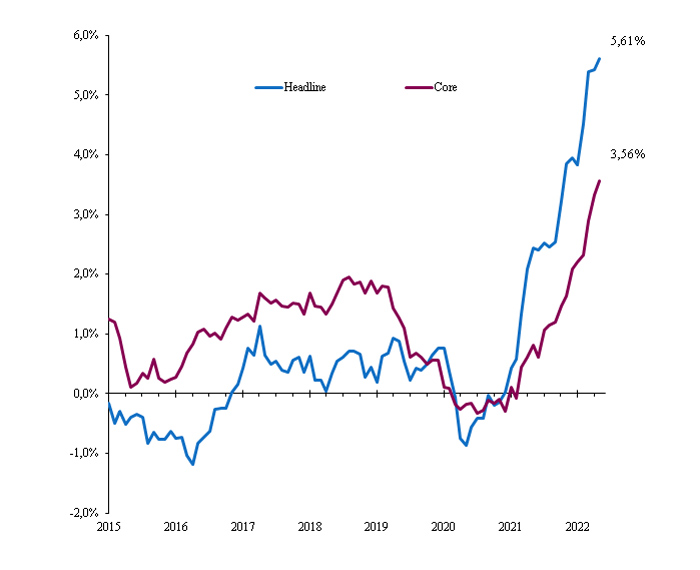

Comme indiqué précédemment, l'inflation globale des prix à la consommation a encore augmenté pour atteindre 5,6 % en glissement annuel en mai. Il est important de noter que l'inflation de base des prix à la consommation, une mesure généralement plus stable, qui exclut les prix plus volatils de l'alimentation, du transport et du logement, est passée à 3,6 % durant la même période (graphique 2). En effet, l'inflation de base est maintenant près du double de l'objectif de deux pour cent de l'Autorité monétaire de Singapour (MAS). Parallèlement, les tensions sur le marché du travail se répercutent sur les salaires, qui ont augmenté de 7,8 % en glissement annuel au premier trimestre...

Ces indicateurs laissent entrevoir une possible surchauffe de l'économie à moyen terme. Il est donc important de comprendre la gouvernance et les orientations du MAS dans la régulation de la politique monétaire afin d'atténuer ce risque.

Graphique 2 : L'inflation à Singapour

(Variation en %, en glissement annuel)

Sources: Haver, analyse QNB

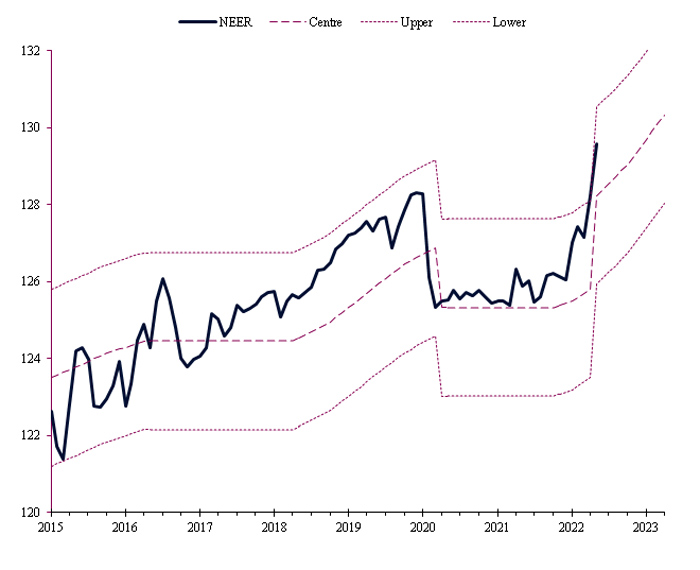

Le MAS définit sa politique monétaire en intervenant sur les marchés des devises afin de maintenir le taux de change effectif nominal du dollar de Singapour (NEER) dans une marge de manœuvre déterminée. Les décisions de politique monétaire du MAS définissent la pente, la largeur et le centre de la bande de fluctuation, qui sont gradués pour une compatibilité avec la stabilité des prix à moyen terme, actuellement "juste en dessous de 2%".

Pour l'avenir, nous pensons que le MAS rehaussera la pente de 0,5 point de pourcentage supplémentaire pour la porter à 2 %, ce mouvement étant possible avant même la prochaine réunion de politique générale en octobre (graphique 3). Cette mesure indiquera au public que le MAS est prêt à poursuivre sa politique de resserrement, en adoptant plus rapidement une position plus restrictive si nécessaire. Une telle mesure est importante pour stabiliser les anticipations d'inflation et empêcher les prix de s'emballer.

En conclusion, l'économie de Singapour a bénéficié de l'augmentation de la demande extérieure de produits manufacturés avant que la demande intérieure ne rebondisse fortement avec la réouverture de l'économie. Cela a entraîné une hausse de l'emploi, des salaires, de l'inflation d'origine intérieure et des prix de l'immobilier. Le MAS a réagi en resserrant sa politique deux fois déjà cette année, et un autre cycle de resserrement est attendu en octobre ou avant. Les vents contraires mondiaux et le resserrement de la politique devraient entraîner un ralentissement de la croissance du PIB de Singapour à environ 3 % en 2022, avant un nouveau ralentissement à 2 % en 2023. Cela ramènerait la croissance du PIB en dessous de son niveau tendanciel et éviterait donc une surchauffe à moyen terme.

Graphique 3 : Le NEER de Singapour

(Index, Janvier 1999 = 100)

Sources: Haver, analyse QNB

Avertissement : Les informations contenues dans cette publication ("Informations") ont été préparées par la Qatar National Bank (Q.P.S.C.) ("QNB"), ce qui inclut ses succursales et ses sociétés affiliées. Les informations sont considérées comme fiables et ont été obtenues à partir de sources réputées fiables ; toutefois, QNB ne donne aucune garantie, représentation ou assurance de quelque nature que ce soit, expresse ou implicite, quant à l'exactitude, l'exhaustivité ou la fiabilité des informations et ne peut être tenue responsable de quelque manière que ce soit (y compris en cas de négligence) de toute erreur ou omission dans les informations. QNB rejette expressément toute garantie de qualité marchande ou d'adéquation à un usage particulier en ce qui concerne les informations. Tous les hyperliens vers des sites Web de tiers sont fournis uniquement pour la commodité du lecteur et QNB ne cautionne pas le contenu de ces sites Web, n'en est pas responsable et n'offre au lecteur aucune confiance quant à l'exactitude ou aux contrôles de sécurité de ces sites Web. QNB n'agit pas en tant que conseiller financier, consultant ou fiduciaire en ce qui concerne l'information et ne fournit pas de conseils en matière d'investissement, de droit, de fiscalité ou de comptabilité. Les Informations présentées sont de nature générale : elles ne constituent pas un conseil, une offre, une promotion, une sollicitation ou une recommandation concernant les informations ou les produits présentés dans cette publication. Cette publication est fournie uniquement sur la base d'une évaluation indépendante de l'information par le destinataire, à ses seuls risques et responsabilités. Elle ne doit pas être utilisée pour prendre une décision d'investissement. QNB recommande au destinataire d'obtenir des conseils en matière d'investissement, de droit, de fiscalité ou de comptabilité auprès de conseillers professionnels indépendants avant de prendre toute décision d'investissement. Toutes les opinions exprimées dans cette publication sont celles de l'auteur à la date de publication. Elles ne reflètent pas nécessairement les opinions de QNB qui se réserve le droit de modifier toute information à tout moment et sans préavis. QNB, ses administrateurs, ses dirigeants, ses employés, ses représentants ou ses agents n'assument aucune responsabilité pour les pertes, les blessures, les dommages ou les dépenses qui peuvent résulter ou être liés de quelque façon que ce soit à la confiance accordée par toute personne à l'information. La publication est distribuée à titre complémentaire et ne peut être distribuée, modifiée, publiée, réaffichée, réutilisée, vendue, transmise ou reproduite en tout ou en partie sans l'autorisation de QNB. A la connaissance de QNB, les Informations n'ont pas été examinées par la Banque centrale du Qatar, l'Autorité des marchés financiers du Qatar ou toute autre autorité gouvernementale, quasi-gouvernementale, réglementaire ou consultative, que ce soit au Qatar ou en dehors, et aucune approbation n'a été sollicitée ou reçue par QNB concernant les Informations.

- Ecrire un commentaire

- Commenter

")

")

")