Tunisie : Banque universelle, crise d’investissement et de liquidités

La promulgation de la loi 2001-65 a permis de créer en Tunisie la notion de banque universelle et l’abandon de la séparation entre banque de dépôts et banque d’investissement.

Rappelons qu’une banque universelle est un établissement financier généraliste, opérant à la fois dans le domaine de la banque commerciale, de la gestion d’actifs, dans les opérations de marché.

La majorité des banques Tunisiennes (de dépôts et d’investissement) se sont conformées à la dite loi et se sont transformées en banque universelle offrant leurs service avec une liberté et sous le contrôle de la banque centrale de Tunisie.

A leur actuelle, l’économie tunisienne est marquée par un ralentissement de l’investissement et une crise de liquidité.

Pour l’activité octroi de crédit et surtout d’investissement les banques Tunisiennes se trouvent sous la double contrainte:

- Un cout élevé de la ressource (Taux d’inflation et rémunération de dépôts face à un faible niveau de liquidité);

- Une limite édictée par la BCT à savoir le TEG du crédit;

Face à cette situation le rendement de l’activité octroi de crédit au niveau des banques tunisiennes s’affaiblit.

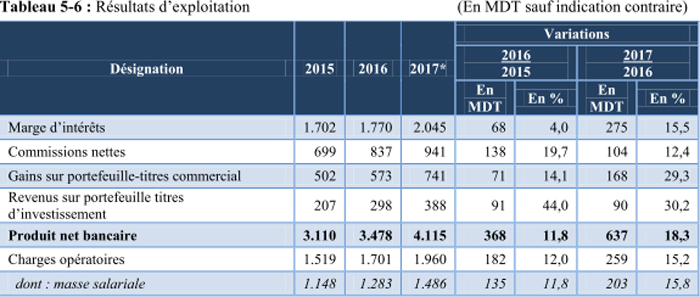

En connaissance de cette situation et pour garder le même niveau de PNB les banques se sont penchées sur l’activité de marché (une activité qui dégage un rendement sans la nécessité de mise à disposition d’une ressource, spéculation).

Le schéma suivant permet de présenter la part de l’activité marché au niveau du PNB des banques tunisiennes:

La majorité des revenus des banques se concentre sur ces revenues. Cette situation dégage un risque important de marché au niveau des banques Tunisiennes.

A l’échelle internationale et suite à la crise financière 2008 (une crise due principalement à l’activité de spéculation au niveau des banques) il y a eu des propositions de séparation des activités bancaires.

Nous pouvons citer le rapport Vickers en Angleterre, la règle Volcker au Etats unis et la loi du 26/07/2013 en France.

A titre d’exemple la loi bancaire du 26/07/2013 édicte qu’afin de garantir la stabilité financière, leur solvabilité à l'égard des déposants, leur absence de conflits d'intérêt avec leurs clients et leur capacité à assurer le financement de l'économie, il est interdit aux établissements de crédit, compagnies financières et compagnies financières holding mixtes, dont les activités de négociation sur instruments financiers dépassent des seuils définis.

En Tunisie et compte tenu du faible niveau d’information au niveau des marchés financiers, nous estimons que l’exposition au risque de marché des banques Tunisiennes est importante et il est dans l’intérêt de la banque centrale de concevoir un modèle de séparation bancaire.

Atef Hannachi

Expert Comptable

- Ecrire un commentaire

- Commenter

")

")

: avantages, limites et comment le faire correctement")