Le chômage des diplômés de l'enseignement supérieur n'est pas une fatalité

Le chômage des diplômés de l’enseignement supérieur n’est pas une fatalité, mais une conséquence de la rigidité et inadéquation de l’écosystème entrepreneurial en Tunisie. D’un côté, les tentatives de dynamisation du marché de l’emploi sont restées modestes en termes de résultats, de l’autre côté, la croissance économique enregistrée au premier semestre de l’année 2012 confirme qu’elle ne produit pas assez de débouchés pour les jeunes diplômés, confirmant ainsi l’essoufflement du modèle économique tunisien. Il est certes facile de dire que nous sommes capables de faire beaucoup mieux, mais la question demeure comment.

Le chômage des diplômés de l’enseignement supérieur n’est pas une fatalité, mais une conséquence de la rigidité et inadéquation de l’écosystème entrepreneurial en Tunisie. D’un côté, les tentatives de dynamisation du marché de l’emploi sont restées modestes en termes de résultats, de l’autre côté, la croissance économique enregistrée au premier semestre de l’année 2012 confirme qu’elle ne produit pas assez de débouchés pour les jeunes diplômés, confirmant ainsi l’essoufflement du modèle économique tunisien. Il est certes facile de dire que nous sommes capables de faire beaucoup mieux, mais la question demeure comment.

Rappelons au préalable qu’on ne crée pas de l’emploi, mais plutôt des entreprises. L’emploi étant la conséquence de l’investissement et le développement des affaires. Comment dynamiser l’investissement et le développement des affaires est la vraie question à poser dans la recherche du plein emploi, en particulier des jeunes chômeurs diplômés.

Cet article reprend des extraits d’une étude diligentée par la GIZ (1) au profit du Ministère de l’Industrie, portant sur l’essaimage comme catalyseur de la création d’entreprises en Tunisie. Nous montrerons comment on peut formuler à partir des actifs industriels et scientifiques existants une stratégie de création d’entreprises, visible et lisible par l’ensemble des acteurs, grâce notamment à l’approche par la chaine de valeur.

Le potentiel de création d’entreprise par essaimage

Évaluer le potentiel de création d’entreprises dans une économie donnée est un exercice incertain. En effet, la création de nouvelles entreprises dépend non seulement des opportunités sur le marché mais aussi de la disposition d’ingrédients (cadre juridique, institutions, …Etc.) et d’entrepreneurs et investisseurs prêts à les saisir.

L’essaimage est une forme de création d’entreprises où les risques sont censés être limités, voire compensés par des dispositifs d’encouragement.

Mettre en œuvre des mécanismes spécifiques favorisant l’essaimage, sous toutes ses formes, en particulier scientifique, contribuera à relever le défi de la création d’entreprises à haute valeur ajoutée et de l’emploi qualifié en Tunisie. L’essaimage, dans le mesure où il est doté de mécanismes incitatifs, peut être corrélé à deux facteurs principaux, à savoir : le nombre d’opportunités sur le marché et le nombre d’entreprises essaimantes.

En partant de l’hypothèse que le nombre d’entités essaimantes est suffisamment important pour couvrir une grande partie des opportunités identifiées, et que toutes les formes d’essaimage bénéficient d’avantages et d’un cadre incitatif idoine, on pourra prétendre que le potentiel de la création par essaimage, pris dans son acceptation la plus large, dépendra dans ce cas de la capacité d’identification des opportunités.

Or celle-ci peut être faite par la méthode de la chaine de valeur. Pour bien illustrer cette approche, on présentera une analyse d’une filière stratégique séculaire en Tunisie ; l’Huile d’Olive, prise comme exemple du fait de son poids économique et social (plus de 1 million de personnes vivent de cette filière en Tunisie).

Cet exercice permettra de montrer où se trouve le potentiel d’essaimage dans une filière dite « traditionnelle », à faible valeur ajoutée et qui souffre d’un bas niveau d’innovation, d’une part ; et de montrer d’autre part qu’à partir d’une filière primaire, on peut développer des industries et des services de classes mondiales. On se limitera dans cet article à une analyse qualitative du potentiel de la filière.

La filière Huile d’olive comme passerelle vers une économie basée sur les services

a) Aperçu général

La Tunisie est le plus grand producteur d’huile d’olive en dehors de l’Union Européenne et l’un des cinq meilleurs pays producteurs (avec l’Espagne, l’Italie, le Portugal et la Grèce).

On estime(2) à plus de 65 millions le nombre d’oliviers qui couvrent 1.68 millions d’hectares représentant 30% de la surface arable en Tunisie. Cette surface a placé la Tunisie au 2ème rang après l’Espagne, couvrant presque 19% de la surface mondiale dédiée à la culture de l’olivier.

La culture de l’olivier joue un rôle essentiel dans la vie économique et sociale des Tunisiens et représente presque 15% de la valeur totale de la production agricole finale. Le commerce international en huile d'olive représente 50% des exportations agricoles totales et 5.5% des exportations globales de la Tunisie, faisant de ce commerce la 5ème source de revenus en devises pour le pays.

Le secteur des olives (culture et industrie de l'huile d'olive) représente 269.000 emplois directs et génère 34 millions de jours de travail par année, équivalent à plus de 20% de l'emploi dans le secteur de l'agriculture.

En l’an 2000, on a recensé 236.500 exploitations agricoles avec des champs d’oliviers dont 84% étaient au-dessous de 5 ha. La moyenne annuelle de production est de près de 200.000 tonnes métriques, avec des oscillations très fortes dues à la variation de pluviométrie, qui est assurée par 1517 moulins, ayant une capacité de presser de 28.000 tonnes par jour, soit 10 millions de tonnes par an.

Ce qui fait une surcapacité de pressage 50 fois supérieure à la récolte annuelle. À titre comparatif, l’Espagne presse 6 fois plus de tonnages avec un nombre un peu plus élevé de moulins (1.221.800 de tonnes pressés avec 1732 moulins en 2007/2008)(3) .

En dépit du programme de modernisation, les moulins traditionnels (52%) dépassent toujours légèrement les équipements de traitement modernes (48%). La modernisation du secteur, couplée à l’amélioration des pratiques culturales ont abouti à un produit meilleur et à une quantité plus grande. Par exemple, 70 % de la production tunisienne est caractérisée par une huile d’olive de qualité, qui n’était que de 25% en 1985.

On pourrait penser que les huiles de bonne qualité devraient trouver plus facilement leur place sur les marchés d’exportation. La réalité tunisienne suggère plutôt le contraire, puisque le marché italien est demandeur d’huile lampante pour ses industries de raffinage. Une partie de ce raffinage et du conditionnement pourrait se faire en Tunisie, qui compte 14 raffineries à son actif; cependant, seulement une petite partie de leur activité est consacrée à l'huile d'olive, due à la faible demande d'huile d'olive raffinée.

Il existe également 14 usines d'extraction d’huile de grignons d'olive, qui fonctionnent en dessous de leurs capacités, et 35 usines de conditionnement modernes, consolidées ces dernières années, ont fourni de grands efforts pour amplifier l'expansion du secteur.

D’après un rapport de l’Office National de l’Huile datant de 2010, la Tunisie exporte environ 75% de sa production, avec une moyenne de 165.000 tonnes entre 2005 et 2010.

Les deux marchés à l’export les plus importants sont l’Espagne et l’Italie. Plus de la moitié des exportations est réalisée sous forme d’huiles de « commodités » qui sera plus tard mélangée avec les huiles italiennes et espagnoles, pour être vendue sous des marques internationales. L’Office National de l’Huile est chargé de la commercialisation vers l’Europe. Alors que des producteurs privés exportent essentiellement aux États-Unis et aux pays asiatiques en utilisant leurs propres marques privées.

b) Avantages compétitifs de la filière

Les deux avantages compétitifs associés traditionnellement au secteur de l’huile d’olive tunisienne sont :

1. Les faibles coûts de production : un olivier peut prendre plus de vingt ans avant de produire à pleine capacité. Avec plus de 65 millions d’oliviers producteurs, la Tunisie dispose d’une capacité conséquente de production avec l’avantage d’une main d’œuvre qualifiée bon marché. Mais la dépendance aux facteurs climatiques rend cet atout fragile. En effet, la pluviométrie peut faire varier la récolte de plus ou moins 50%. De plus, l’atomisation ou la taille des fermes ne permet pas des économies d’échelle.

2. La variété du produit : Essentiellement associée à la qualité du sol et à la variété d’oliviers, la Tunisie dispose de plusieurs variétés d’olives qui en font l’une des plus riches au monde. Ce fait est reconnu par les principaux concurrents comme l’Espagne et l’Italie, qui choisissent des variétés tunisiennes pour les mélanger avec leurs huiles locales et les vendre sous leurs propres marques. Il n’y a pas beaucoup de consommateurs d’huile d’olive « made in Italy » qui savent qu’une grande partie est en fait tunisienne.

De même, cette richesse organoleptique n’est pas valorisée sur le marché local, qui se contente d’acheter un produit standard, sans référence au terroir ou à la variété.

À tire comparatif, l’Espagne dispose de pas moins de 24 AOC(4) , qui contribuent à la notoriété de l’huile d’olive espagnole.

Aussi, on est en droit de penser que la fixation du prix de vente au consommateur tunisien, conjuguée à la faiblesse des circuits d’approvisionnement et de traçabilité, tire la qualité vers le bas au niveau du marché local.

c) L’Essaimage comme vecteur de renforcement de la compétitivité de la chaîne de valeur de l’Huile d’olive

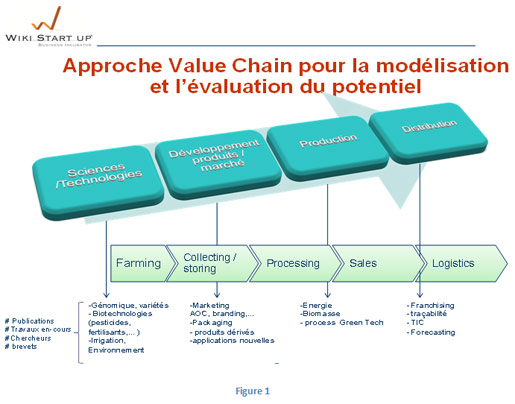

Si l’on considère la chaîne de valeur de l’huile d’olive - cf. Figure 1 ci-après, chaque étape de la chaîne offre une multitude d’options de renforcement de la compétitivité par voie d’essaimage.

En effet, le développement de nouveaux avantages compétitifs est directement lié à l’acquisition de nouvelles connaissances scientifiques ou à l’intégration technologique le long de la filière.

Les paragraphes suivants analysent, du point de vue de l’essaimage, les endroits cruciaux où l’industrie de l’huile d’olive tunisienne pourrait créer des avantages compétitifs durables.

- Au niveau de l’étape Farming : c’est à dire l’entretien des plantations et leur développement, la culture de l’olivier reste dominée par des pratiques traditionnelles héritée de l’empire carthaginois. La culture des olives participe au développement de l’équilibre régional parce qu’elle reste la seule récolte possible dans les régions les moins favorisées. Ceci aide à maintenir des personnes dans les régions rurales qui, autrement, sentiraient le choc négatif de la dépopulation.

Toutefois, d’après une publication du CIHEAM(5) , la technologie utilisée pour la plantation et l'entretien de l’olivier et, dans une large mesure, la transformation des olives, sont relativement dépassées en Tunisie.

Au lieu d’introduire des variétés OGM étrangères, la filière gagnerait à s’appuyer sur l’essaimage scientifique, en particulier en matière de génomique, et favoriser l’interaction avec les Centres de recherche pour développer un avantage compétitif durable et contribuer à améliorer les conditions réelles des oléiculteurs(6) .

Sans compter l’intérêt de développer par essaimage des activités connexes, notamment en matière pesticides et de fertilisants biologiques, ainsi que des techniques modernes d’irrigation.

Par ailleurs, du fait de ses propriétés bénéfiques, l’utilisation de l’olive dans les produits médicaux, industriels et cosmétiques fournirait de nouvelles niches et opportunités pour l’exportation.

Le développement de ces niches de marché entraîne la production de nouveaux produits à base d’olives ou même de feuilles d’olivier, tels que les essences et les concentrés.

Étendre la gamme de produits à de nouvelles applications (Bio, cosmétiques, médical…etc.) nécessite de monter des projets innovants avec les Centres de recherche qui disposent de chercheurs de haut niveau spécialisés en Biotechnologies.

- Au niveau de l’étape Collecting / Storing : cette étape de récolte et de stockage des olives est cruciale pour la qualité de l’huile d’olive. Le fait que les fermes soient de petites tailles et atomisées, rend difficile le traitement différencié de chaque lot. D’ailleurs, à ce stade une perte de traçabilité s’opère.

Seules les productions labellisées Bio, qui proviennent seulement de 75.000 Ha sur 1.68 millions (soit moins de 5% de la superficie agricole), sont traités séparément. Des activités nouvelles peuvent être générées à ce stade par essaimage, justement pour développer et gérer des AOC, avec ce que cela engendre comme protection des marques et des labels.

- Au niveau de l’étape Processing : qui constitue l’étape de pressage et accessoirement de conditionnement, la capacité installée dépasse de loin la production annuelle. En théorie, la production totale d’olives peut être pressée en 7 jours par l’ensemble des moulins en service dans le pays.

Étant saisonnière, on peut comprendre que l’activité Huile d’Olive oblige les huileries à disposer de capacités excédentaires ; mais en terme économique, il y a un important déficit de rentabilité qui ne peut être comblé que par le développement d’activités complémentaires au pressage des olives.

Une option pertinente consistera à développer une gamme d’huile végétale à noyau, qui se base sur une saisonnalité printemps/été, en opposition de phase avec la récole des olives qui se fait en automne/hiver.

Développer des huiles végétales alternatives (amandes, pépins de figues de barbarie, abricots, pêches,…) et les commercialiser, pourrait se faire par essaimage et rendrait ainsi les installations plus rentables.

D’autres activités peuvent, également, être induites par essaimage à l’instar de l’exploitation et la valorisation des sous produits et dérivés, comme les effluents et la margine qui posent aujourd’hui avec acuité des problèmes de pollution.

- Au niveau de l’étape Logistique : L’enjeu serait pour les producteurs tunisiens de devenir des fournisseurs d’huile d’olive. À la différence d’un producteur, le fournisseur a une capacité de délivrer un produit fini, conforme à la qualité, en bonne quantité, au bon endroit et à moindre coût, là où une demande existe.

Par exemple les arrangements d’approvisionnement d’une marque de produits destinés à une grande chaîne de supermarchés, incluent la production et la livraison planifiées de produits personnalisés jusqu’aux centres régionaux de distribution.

Ceci nécessite une capacité de manutention et de contrôle de l’ensemble de la chaîne d’approvisionnement, et une capacité de production de différentes qualités de produits (huile organique, huile de première presse, huile vierge, ...), emballages personnalisés (forme des bouteilles et marques privées) et de logistique internationale (transport, export, distribution et inventaire).

Le pilotage de l’ensemble du processus devient primordial pour être compétitif à ce niveau. Or, l’infrastructure logistique tunisienne est très chère par rapport à d’autres pays.

Ce qui fait défaut aujourd’hui, c’est la disponibilité du savoir-faire en management de la Supply Chain et de la traçabilité qui demeurent très peu développées en Tunisie dans la Filière Huile d’olive, qui accuse dans ce domaine un retard important même en local par rapport à la Filière Dattes par exemple.

Les coûts logistiques dans la Filière Huile d’olive sont particulièrement élevés en Tunisie. Selon une étude de la Banque Mondiale, ils atteindraient 24% du prix de vente de l’huile conditionnée à l’export(7) , soit près de la moitié de la valeur ajoutée. Et les déperditions logistiques se trouvent dans toute la chaîne d’approvisionnement.

Les fermes étant de petites tailles, les agriculteurs ne disposent pas de moyens leur permettant de récolter, stocker et optimiser les livraisons d’olives.

Autant d’opportunité pour des prestataires logistiques tiers, qui pourraient renforcer la Filière par des services mutualisés. Une partie de cette offre pourrait être générée ex nihilo ou par essaimage à partir de grands groupes opérant dans le secteur.

d) L’Essaimage pour développer le potentiel d’innovation de la filière Huile d’Olive.

Comme dans plusieurs autres secteurs, la stratégie tunisienne est basée sur des partenariats avec des firmes internationales afin de bénéficier de « solutions prêtes à l’emploi » dans les domaines de marketing et distribution notamment. Ce qui ne favorise pas le développement de produits nouveaux, du fait de la déconnexion de la filière avec le marché.

La possibilité de développer de nouveaux produits passe, donc, par le développement d’une capacité d’accès aux marchés internationaux, et cela requiert le développement de cabinets conseil et de fabricants de matériels spécialisés dans le domaine de l’huile d’olive.

La mise en œuvre de nouveaux avantages compétitifs nécessite le renforcement de la chaine de valeur Huile d’Olive, ainsi que le déploiement de nouvelles stratégies de densification, notamment via des mécanismes d’essaimage économique efficaces.

Enfin, ce qu’on a mis en avant à travers cette analyse de la chaîne de valeur, c’est le fait qu’elle permettrait de développer une même vision des enjeux et de formuler clairement une stratégie nationale en matière de R&D orientée par filière. Ceci aura l’avantage de faciliter l’identification des opportunités et accélérer les transferts entre le monde universitaires, les chercheurs et les entreprises.

En conclusion, les 3 grandes idées forces que nous retenons à travers cette analyse de la chaîne de valeur, et qui peut être élargie à d’autres filières, se résument comme suit :

- L’Essaimage est un mécanisme économique qui permet de dynamiser la création d’entreprise, et offrir du travail qualifié à des jeunes diplômés dans l’ensemble du territoire, tout en contribuant à la consolidation de la compétitivité de la chaine de valeur.

- L’essaimage est, par ailleurs, un catalyseur de l’innovation, en ce sens qu’il permet de créer des passerelles entre le monde de la recherche scientifique et celui des opérateurs économiques.

- L’essaimage, enfin, peut être considéré comme un moyen d’orienter les budgets publics vers les filières stratégiques prioritaires et permettrait ainsi de mobiliser des Chercheurs multidisciplinaires sur des thématiques d’intérêt national. Cette approche permettrait éventuellement de réactiver le programme de Clusters en Tunisie, en remettant la R&D Innovation au cœur du dispositif.

(1) « Etat de l’Art de l’Essaimage et son impact sur la dynamique entrepreneuriale en Tunisie », auteurs MM. Mondher Khanfir et Mustapha Boubaya, 2012.

(2) Source www.Tunisia-oliveoil.com

(3) http://www.internationaloliveoil.org/estaticos/view/307-the-olive-oil-value-chain-in-spain?lang=fr_FR

(4) Appellation d’origine contrôlée.

(5) Centre international de hautes études agronomiques méditerranéennes.

(6) Secteur Oléicole en Tunisie: Situation actuelle et éléments de stratégie de Boubaker THABET et Laïech MAHFOUDHI.

(7) Commerce Extérieur et logistique en Tunisie, Consilium International Inc. et MKC consulting, Février 2004.

- Ecrire un commentaire

- Commenter

Merci de cet excellent article, très démonstratif. Pour endre l'enseignement plus concret, je vous recommande également de renforcer l'apprentissage dans les filières d el'enseignement supérieur. Ecoles de Commerce (Essec parlmi le premières), Ecoles d'Ingénieurs ont ouivert la voie. L'Université s'y ouvre avec les formations en alternance. Le lien constant avec les entreprises permet à l'étudiant de doubler ses chances d'intégration avec un vrai job, enrichit ses études par le lien avec les applications terrains, enrichit son employeur avec un employé doublement motivé faisant le pont entre théorie et pratique, enrichit les professeurs et les autres étudiants en introduisant la rtéalité économique et opérationnelle dans leurs réflexions. Bonne chance à tous les étudiants tunisiens, Edouard STACKE Ancine Chargé de Cours Master IRH Parius V

")

")

")