Hédi Regaya: Conversion aux IFRS - importance de la phase de diagnostic des divergences

Afin de rendre le contenu de cet article plus concret, il a été agrémenté d’exemples fondés sur des cas réels observés par l’auteur.

La norme IFRS 1 “Première application des Normes internationales d’information financière” a l’objectif d’assurer que les premiers états financiers IFRS d’une entité́ ainsi que ses rapports intermédiaires relatifs à une partie de la période couverte par ces états financiers contiennent des informations de qualité́ élevée qui:

1. sont transparentes pour les utilisateurs et comparables pour toutes les périodes présentées ;

2. fournissent un point de départ approprié pour une comptabilité́ conforme aux Normes internationales d’information financière (IFRS); et

3. peuvent être produites à un cout qui ne dépasse pas les avantages attendus.

Parmi les exigences de la norme IFRS 1, une entité est tenue de préparer et de présenter un état de la situation financière d’ouverture (communément désigné “bilan d’ouverture”) en IFRS à la date de transition aux IFRS. C’est le point de départ de sa comptabilité́ selon les IFRS ainsi que des rapprochements permettant au lecteur des états financiers de comprendre l’effet de la première application des IFRS sur les périodes précédemment présentées . L’objectif de cet article est de présenter la première étape requise afin d’aboutir à la préparation du bilan d’ouverture en IFRS. Il s’agit de la préparation du diagnostic des divergences entre les politiques comptable en référentiel local et IFRS.

Définition des normes IFRS applicables lors de la transition aux IFRS

Le diagnostic des divergences requiert d’une entité de déterminer quelles sont les normes IFRS applicables à la date de sa transition au-dit référentiel. Cet exercice se fait d’une part, en référence à la date de transition et non à la date d’arrêté des états financiers et d’autre part, par rapport à la date d’entrée en vigueur de chaque IFRS et interprétation d’IFRS (International Financial Reporting Interprétations Committee “IFRIC”). Ainsi et à titre d’exemple, une entité qui appliquerait les IFRS pour la première fois pour la présentation des états financiers arrêtés au 31 Décembre 2018 (donc, dont la date de transition aux IFRS serait le 1 Janvier 2017) se verra dans l’obligation d’appliquer les normes IFRS 9 “Instruments financiers” et IFRS 15 “Produits des activités ordinaires tirés de contrats conclus avec des clients” dont la date d’entrée en vigueur est le 1 Janvier 2018 mais ne sera pas dans l’application d’appliquer la norme IFRS 16 “Contrats de location” dont la date d’entrée en vigueur est le 1 Janvier 2019.

Cependant, conformément aux exigences de la norme IAS 8 “Méthodes comptables, changements d’estimations comptables et erreurs”, lorsqu'’une entité́ n’a pas appliqué une nouvelle IFRS publiée mais non encore entrée en vigueur, elle doit mentionner ce fait ainsi que des informations connues ou pouvant raisonnablement être estimées concernant l’évaluation de l’impact possible de l’application de la nouvelle IFRS sur les états financiers de l’entité au cours de sa première periode d’application.

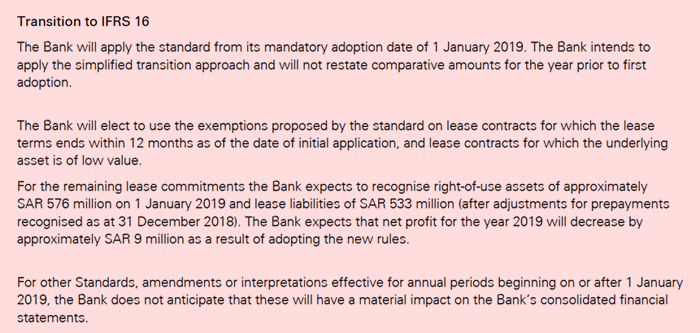

Ci-dessous un exemple d’informations fournies par la Saudi Arabian British Bank (“SABB”) banque membre du réseau HSBC.

Source: rapport financier 2018 de la banque SABB

Dans le cas d’une entité tunisienne qui appliquerait les normes IFRS au 31 Décembre 2021, considérant qu’aucune nouvelle norme IFRS ne sera publiée d’ici là ,l’ensemble des IFRS publiées à ce jour seront applicables à l’exception de la norme IFRS 17 “Contrats d’assurance” dont la date d’entrée en vigueur a été reportée d’une année (à savoir aux périodes comptables présentées à partir du 1 Janvier 2022).

Diagnostic des divergences entre normes locales et IFRS

Toutes conversions aux IFRS impliquent à notre avis, au préalable, une analyse des divergences entre le référentiel comptable appliqué par cette entité et les IFRS. Ce diagnostic implique la revue des politiques comptables ainsi que les états financiers présentés en référentiel local par l’entité et toutes autres documentations jugées pertinentes (contrats, statu, etc.)

Une considération particulière devra être également portée aux pratiques de l’industrie (en effet, à titre d’exemple, dans l’application d’une approche par composantes, une entité devrait s’interroger sur la pertinence de l’application d’une telle approche, des composantes typiquement identifiées dans l’industrie et des durées de vie utiles généralement retenues dans l’industrie). Ceci s’explique par le fait que certains traitements comptables complexes et spécifiques à une industrie donnée ont fait l’objet de débats et se sont dénoués par des consensus à l’échelle internationale entre préparateurs des états financiers, auditeurs et corporations professionnelles locales (tel que Saudi Organization for Chartered Public Accountants “SOCPA” en Arabie Saoudite ou l’Institute of Chartered Accountants in England and Wales “ICAEW” dans le Royaume-Uni). Une entité ne souhaiterait certainement pas aboutir à un traitement comptable d’une même opération , transaction ou événement en totale divergence avec des entités similaires opérant dans des secteurs similaires. L’apport des firmes appartenant à des réseaux internationaux est critique dans la mesure ou celles-ci disposent dans leurs bases de connaissances d’éléments utiles à cet exercice de benchmarking et, en général, auront tendance à consulter et à s’aligner aux pratiques adoptées aux réseaux dont ils dépendent (plus particulièrement au Royaume-Uni).

La phase de diagnostic aboutit généralement à la production d’un rapport de diagnostic destiné à l’exécutif d’une entité et soumis également à l’approbation du Conseil d’Administration.

Contenu d’un rapport de diagnostic des divergences

Bien qu’il n’y ait pas de règles arrêtées autour du contenu d’un rapport de diagnostic, nous estimons, sur la base de notre expérience, que ce dernier devrait comporter à minima des informations nécessaires pour permettre au management de comprendre l’étendue des divergences ainsi que pour la prise de décisions, de permettre à l’entreprise de se doter d’une piste d’audit (la revue d’une première application des IFRS impliquera une revue de ce rapport par l’auditeur) mais également formera le point de départ pour la planification des besoins en termes de formation aux IFRS du management, du personnel comptable, financier, IT, fiscaliste/(conseil fiscal) etc.

Afin d’être utile à la compréhension de l’impact des IFRS, nous estimons que le rapport de diagnostic devrait présenter au management les divergences identifiées, leurs impacts chiffrés (ou bien directionnels) et les options de choix de méthodes comptables sur lesquelles le management devra se prononcer. Les divergences identifiées peuvent être classées en trois catégories, différence de reconnaissance comptable (par exemple le traitement des contrats de location simples en référentiel tunisien sont comptabilisés en charge et en actifs conformément à la norme IFRS 16 ou bien, un autre exemple serait le cas de la comptabilisation d’un investissement par la mise en équivalence en référentiel tunisien et consolidation en IFRS), divergences de mesure (ceci pourrait être le cas notamment pour les instruments financiers mesurés au coût en référentiel local et à la juste valeur par les autres éléments du résultat global) et divergences de présentation (à commencer par les états financiers eux-mêmes, les IFRS exigent, par exemple, la présentation de nouveaux états financiers tel que l’état des autres éléments du résultat global mais également un nombre significatif d’informations à fournir additionnelles par rapport au référentiel comptable local actuel). Ces trois types de divergences peuvent induire à des répercussions significatives sur les indicateurs clés de performance d’une entité communément désignés “non-IFRS measures” au Royaume-Uni et “non-GAAP measures” aux USA car ils ne sont pas définis au niveau des normes IFRS mais, qui cependant, demeurent calculés sur la base de données extraites d’états financiers préparés conformément aux IFRS (ratios de liquidité, de rentabilité et de leviers financiers).

Afin d’être utile à la prise de décision pour le management, nous estimons que ce rapport devrait présenter les options de traitements comptables disponibles lorsque ceci est possible en référentiel IFRS (par exemple, IAS 16 “Immobilisations corporelles” offre deux modèles de mesure des immobilisations corporelles à savoir, le modèle du coût amorti ou bien le modèle de la juste valeur), les impacts numériques ou directionnels (i.e. augmentation/(réduction) des éléments des états financiers) à la date de transition (“day-1 impact”) et ultérieurement (sur les états financiers ultérieurs) des normes en vigueur (mais également des normes publiées mais non encore entrées en vigueur et ce, dans la mesure où les IFRS permettent et encouragent l’application anticipée des nouvelles normes) et enfin, les exceptions et exemptions offertes par la norme IFRS 1 (il convient de rappeler que la norme IFRS 1 propose un certain nombre d’exceptions « obligatoires » (opérations, évènements ou transactions pour lesquelles un premier adoptant ne doit pas appliquer les normes IFRS comme si elles avaient toujours été appliquées) et les exemptions « facultatives » (opérations, évènements ou transactions pour lesquelles un premier adoptant peut ne pas appliquer les normes IFRS comme si elles avaient toujours été appliquées). L’ensemble des sus-dessus informations sont essentielles pour le management afin de définir la stratégie la plus adaptée lors de la première adoption des IFRS (un événement qui ne touchera leur entreprise qu’une seule et unique fois). Une telle stratégie leur permettra de prendre des décisions, dont il est seul responsable, quant aux choix de méthodes comptables et/(ou) applications d’exemptions (offertes par la norme IFRS 1) afin de (en ignorant les effets d’impôts):

• Saisir cette unique opportunité d’augmenter la valeur des actifs en day-1 tout en s’exposant au risque d’augmenter les dépréciations et amortissements ultérieurement?

• Absorber le maximum de pertes en résultats reportés tout en espérant une amélioration des futures performances ou du moins neutraliser une trop importante volatilité du résultat (et donc des titres admis sur des places financières) mais au risque de réduire les distributions (à court terme) au profit des actionnaires?

• Eviter de perdre des conditions bancaires avantageuses basées sur certains indicateurs du bilan? (Cependant, j’ai eu affaire à une entreprise qui a pris ce risque tout en m’invitant à présenter une version simplifiée du rapport de diagnostic à une audience d’une cinquantaine de personnes représentant leurs 8 banques afin de leur expliquer l’origine des variations du bilan qui résultaient en réalité de choix de politiques comptables agressifs et notamment, à titre d’exemple, d’une application anticipée de la norme IFRS 16 qui a eu pour conséquence une augmentation significative des passifs).

• Prendre des décisions sur des aspects structurels (restructurer un groupe d’entreprises) et opérationnels (revisiter des contrats ou les modalités de calcul des rémunérations variables de certains employés)?

• Prendre des décisions sur des aspects non opérationnels (exemple: un terrain non occupé par le propriétaire serait classé en immeuble de placement et fera l’objet d’une réévaluation à la juste valeur même s’il est mesuré au coût dans la mesure où la norme IAS 40 “Immeubles de placement” requiert que cette juste valeur soit indiquée dans les informations à fournir);

• Optimiser l’équilibre avantages/coûts de production de l’information financière (exemples: mesurer les contrats d’assurances en appliquant le General Measurement Model au lieu du Building Block Approach pour les contrats de moins d’une année ou bien appliquer un Expected Credit Loss modelsimplifié pour des créances dont la maturité est inférieure à une année)? Et prendre des décisions relatives aux procédures et processus (Business as Usual “BaU”) telles que la nécessité d’investir pour l’acquisition d’une nouvelle solution informatique, le recours à des tableaux Excel ou bien l’outsourcing (calcul des indemnités de depart a la retraite)?

Sans pour autant divulguer les stratégies adoptées , il est à noter que l’effet de l’adoption des IFRS par les sociétés cotées en Bourse en Arabie Saoudite a induit une réduction de l’ordre de US$ 5 milliards dans les résultats reportés des sociétés cotées (dont une part significative est “inévitable” nonobstant les choix de politiques comptables. Par exemple, en Arabie saoudite, tout comme en Tunisie, le Goodwill fait l’Object d’un amortissement, tandis qu’en langage IFRS, celui-ci fait l’objet de tests de dépréciations). Afin de rassurer nos lecteurs, il convient de préciser que l’essentiel de cet impact a touché un nombre limité d’entreprises et a été ressenti dans les secteurs de l’énergie (bénéficiant d’importantes subventions gouvernementales), des industries lourdes (défense, aérospatial et autres secteurs dont les actifs immobilisés sont significatifs) et de la promotion immobilière. Il reste à noter également, et cela va de soit, que l’état des flux de trésorerie de ces entreprises n’a pas été impacté numériquement par la conversion aux IFRS mais l’a été seulement (légèrement) en termes de présentation.

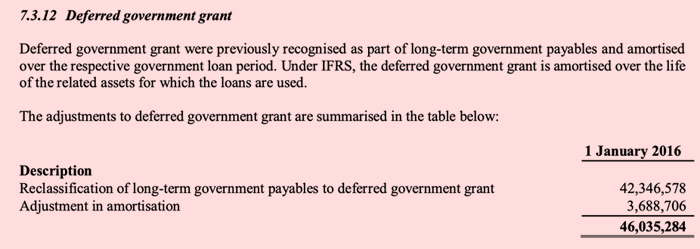

Ci-dessous, un ajustement IFRS de US$ 1m représentant donc 20% du total de l’impact sur les résultats reportés sus mentionnées (modification de la méthode d’amortissement des subventions gouvernementales sur la base de la durée de vie utile des actifs) comptabilisés par la Saudi Electricity Company (“SEC”) à la date de transition aux IFRS.

Source: états financiers consolidés de la SEC au 31 Décembre 2017

Par ailleurs, les exemptions (facultatives) les plus fréquemment appliquées en Arabie Saoudite furent:

• L’exemptions pour les regroupements d’entreprises. Celle-ci permet à un nouvel adoptant de ne pas appliquer rétrospectivement IFRS 3 “Regroupements d’entreprises” à des regroupements d’entreprises passés (des regroupements d’entreprises qui se sont produits avant la date de transition aux IFRS). Ce qui permis à plusieurs entités de ne pas comptabiliser comme des regroupements d’entreprises des transactions qui, pourtant l’auraient été si les IFRS avaient été appliquées à la date de la transaction.

• L’exemption pour les coûts d’emprunts. Celle-ci permettant de ne pas retraiter la composante coûts d’emprunt incorporée dans le coût d’un actif selon le référentiel comptable précédent et comprise dans la valeur comptable de l’actif. Ce qui permis de ne pas subir un effet négatif en day-1 sur les résultats reportés des entreprises et de continuer à amortir la composante intérêts sur les périodes ultérieures. Certaines entreprises ont appliqué cette exemption pour des modalités pratiques d’équilibre avantages/coûts de production de l’information financière (dans la mesure où l’impact éventuel d’un retraitement IFRS aurait été peu significatif).

Ainsi, la phase de diagnostic des divergences constitue, selon nous, la clef de voûte dans une conversion aux IFRS et devrait être entamée suffisamment à l’avance afin de permettre au management d’évaluer l’impact des nouvelles normes sur la situation et la performance financière de l’entreprise (ainsi que ses indicateurs clefs de performance) mais également de prendre des décisions critiques quant aux méthodes comptables (lorsque les IFRS offrent plusieurs options de traitement d’un même événement, transaction ou opération) et des exemptions à appliquer lors de la conversion. Le diagnostic a également pour vocation de permettre a l’entreprise d’identifier les éventuels changements nécessaires en termes de processus, procédures, IT, etc.

Hédi Regaya

Capital Markets and Accounting Advisory Services, PwC

Les opinions exprimées dans cet article n'engagent que leur auteur et ne sauraient refléter la position de PricewaterhouseCoopers («PwC»).